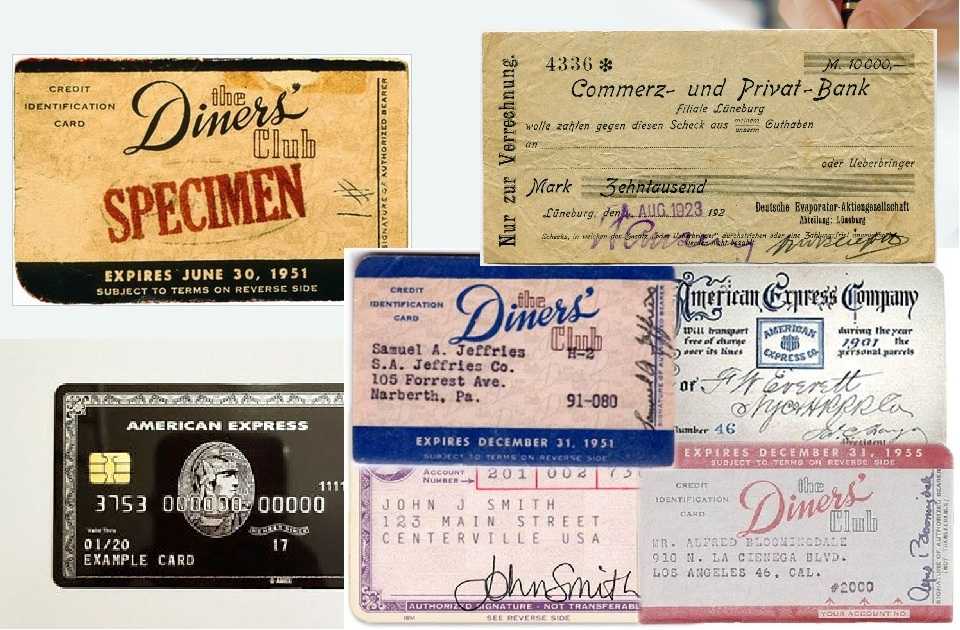

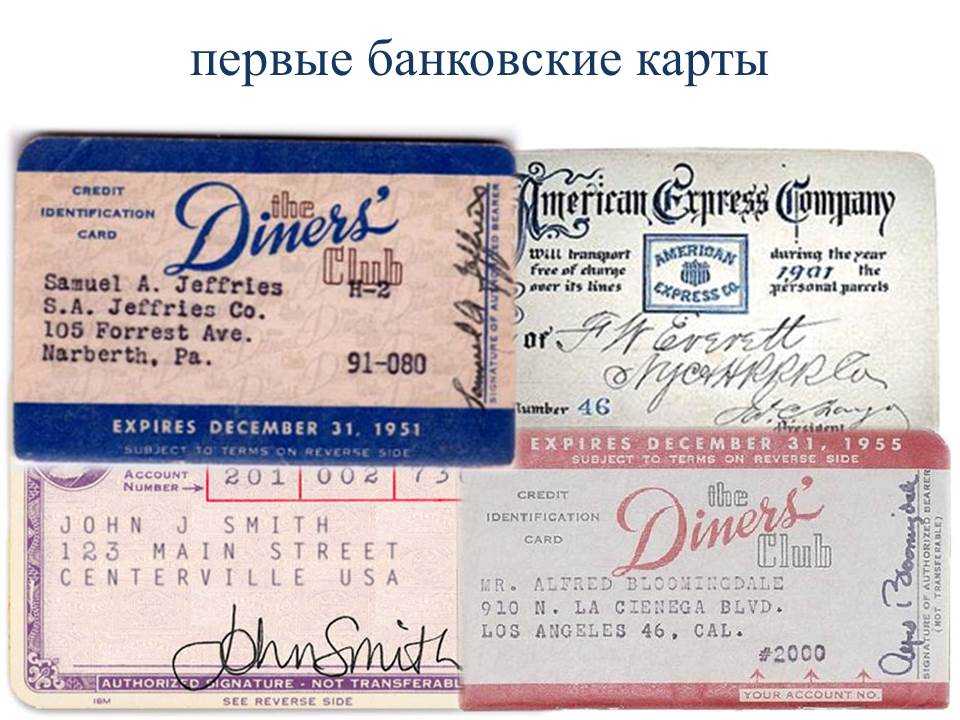

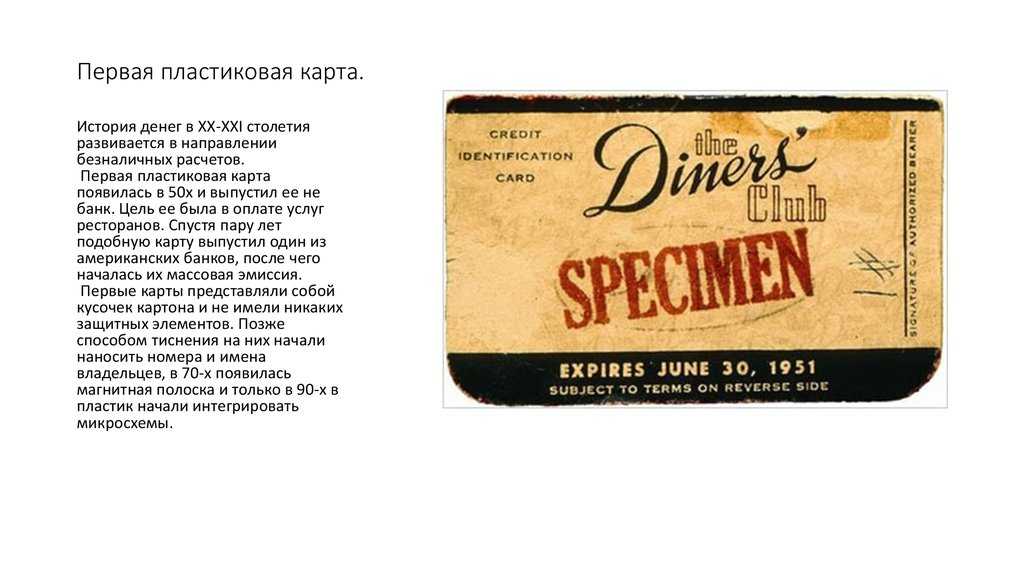

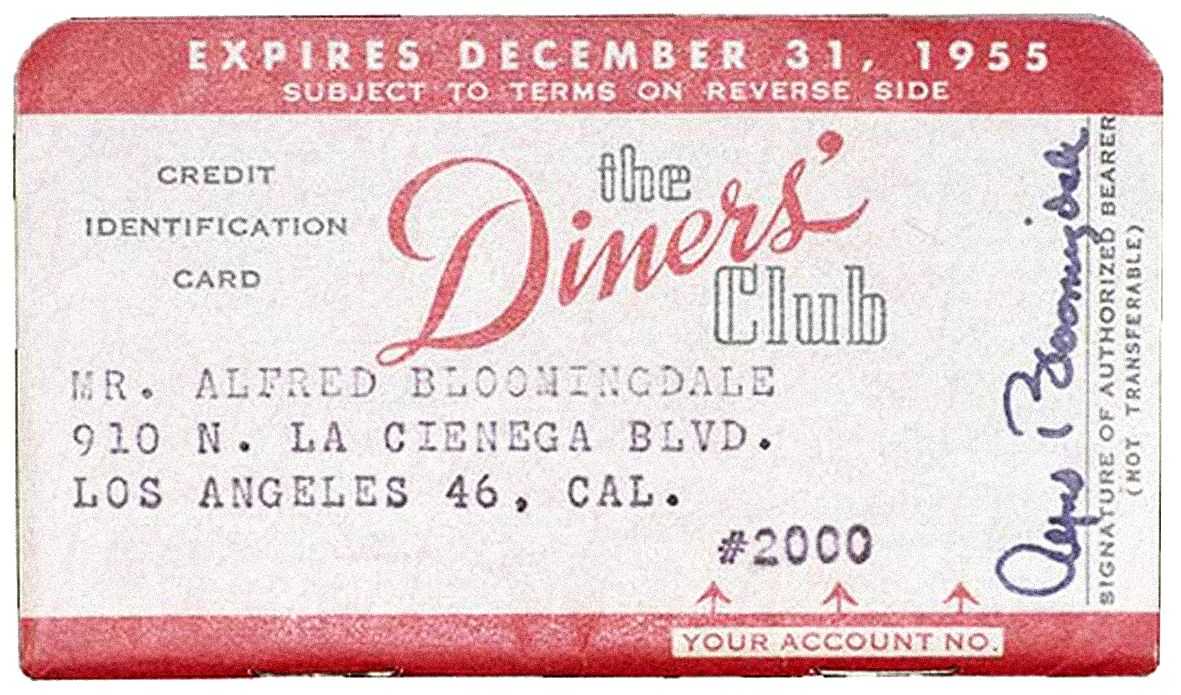

Выпуск карты Diners Club

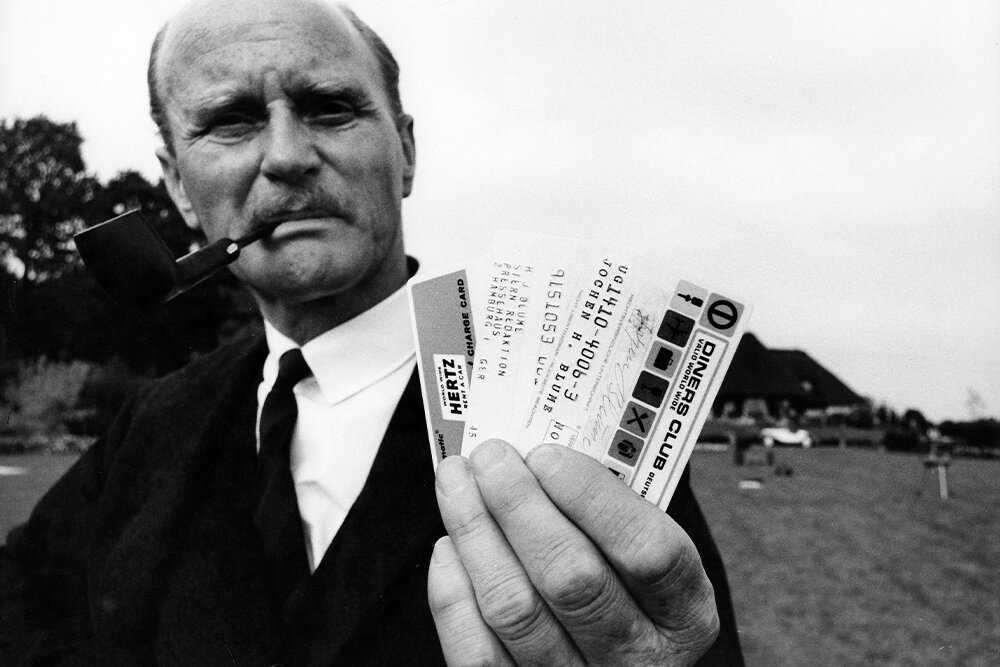

Макнамара обсудил свою идею с партнёрами (Альфредом Блумингдэйлом, внуком основателя знаменитого магазина Bloomingdales и адвокатом Ральфом Снайдером), и в 1950 году появилась компания Diners Club со стартовым капиталом в 75 000 долларов, открытие которой считается началом основания современной кредитной карты. Компания должна была стать посредником между клиентами и продавцами. Теперь не каждая компания индивидуально предлагала собственный кредит, а Diners Club, будучи посредником, давала возможность открыть кредит клиентам многих компаний. Та же Diners Club брала на себя обязательство сбора денег с должников, обладателей её кредитных карт, что сильно бы облегчило жизнь остальным компаниям, т.к. проблема невозврата кредитов и, попросту, мошенничества, была очень острой. Зарабатывать Diners Club планировала за счёт оплаты посреднеческих услуг. Было установлены следующие тарифы: компании будут платить 7% от каждой покупки, сделанной с помощью кредитной карты от Diners Club, а обладатели карт – ежегодный сбор в 3 доллара.

Предполагалось, что первыми клиентами Diners Club будут бизнесмены – частые посетители ресторанов, которые были людьми обеспеченными и проявили интерес к новой услуге. В результате около двухсот человек стали владельцами первых кредитных карт Diners Club, в основном они были друзьями и знакомыми владельцев компании. Собственно, этим и объясняется название компании Diners Club, которое, в переводе на русский можно прочитать, как «Обеденный клуб» или «Клуб завсегдатаев ресторана».

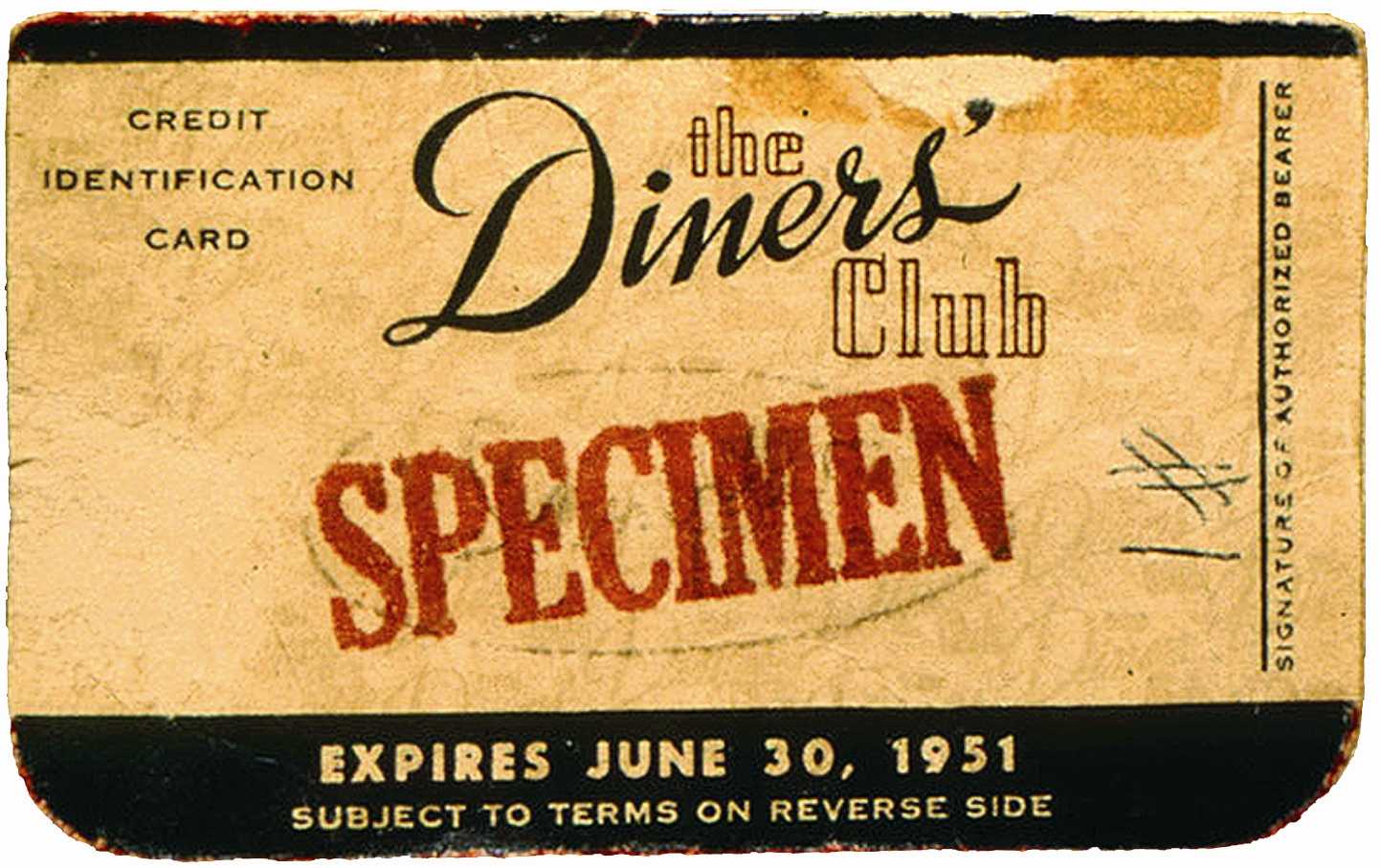

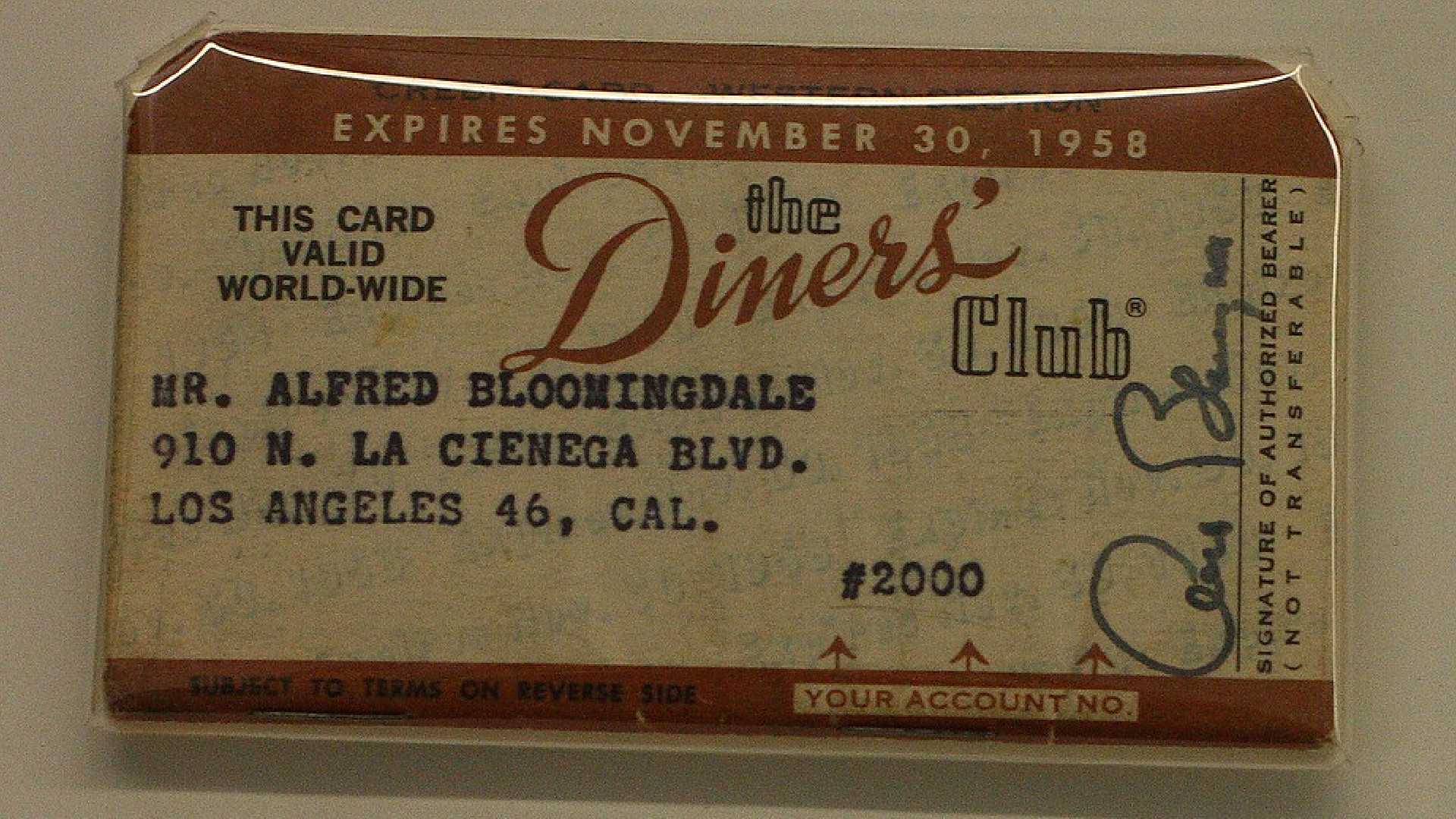

Первая кредитная карта Diners Club

Карты первоначально принимались в нескольких десятках нью-йоркских ресторанах. Они печатались на прямоугольном листке плотной бумаги. На обратной стороне карты был список всех ресторанов, где можно было поесть в кредит. Постоянные клиенты ресторанов, владельцы карты Diners Club, предъявляли ее во многих ресторанных заведениях Нью-Йорка вместо наличных. Потом копии счетов передавались ресторанами в Diners Club, который ежемесячно выставлял клиенту общий счет. В результате клиент расплачивался с Diners Club, а тот с ресторанами. Подобная схема работает и в наше время.

В начале дела у компании шли не очень хорошо. Владельцев ресторанов не устраивали проценты за кредит и у них были опасения о возможной конкуренции карточек Diners Club со своими собственными кредитными книжками. Продавцы также не видели достаточного спроса на карты. В свою очередь, потенциальные клиенты не спешили приобретать карты Diners Club, пока ее не стали принимать во многих торговых учреждениях.

Еще одним препятствием для универсальных кредитных карт стало сопротивление со стороны различных крупных компаний (авиакомпании, нефтедобывающие компании и другие торговые фирмы), выпускавших свои карты. Они не желали платить посреднику и боялись, что новая карта ослабит их позиции на рынке и отношения с клиентами.

Несмотря на все эти трудности, уже в 1950 году около 20 тыс. ньюйоркцев расплачивались в ресторанах бумажными листочками от Diners Club. А во второй год своего существования компания получила прибыль в 60 тыс. долларов, что показало финансовый успех и предопределило дальнейшие перспективы нового предприятия.

Diners Club продолжал развиваться вне конкуренции до 1958 года, когда на горизонте американского карточного бизнеса появились новые игроки: American Express, Bank of America и другие крупные компании. В последствии Diners Club расширил сферу своей деятельности и стал предлагать свои кредитные услуги в отрасли развлечений и путешествий.

Примечательно, что все карты в самом начале своего существования позволяли их владельцам получать практически неограниченные кредиты от банков. Причина данного факта заключалась в том, что, наличие карты у человека автоматически отождествлялось с его состоятельностью, чем и стали пользоваться различные мошенники, которые брали в кредит большие деньги, а затем скрывались с ними в неизвестном направлении.

Постепенно инфраструктура кредитных карт развивалась, с развитием экономики и техники появлялись новые решения, что привело к тотальному распространению этого банковского продукта. Улучшилось удобство пользования картами, они стали более безопасными для проведения любых финансовых операций.

В современном мире, кредитки есть почти у каждого жителя процветающих стран. Благодаря своим преимуществам, они подарили людям невероятные, по сравнению с более ранними схемами финансово-кредитных взаимоотношений, возможности и приобретают всю большую популярность во всём мире с каждым днем.

Так кто же первый?

Если же брать во внимание карточки, которые пользовались массовой популярностью, то первая в мире банковская карта –это «DinersClub», выпущенная в 1949 году. Отличительной особенностью этой карты от других аналогичных было то, что она поддерживала систему взаимосвязи между состоятельными клиентами и торговыми фирмами

Отличительной особенностью этой карты от других аналогичных было то, что она поддерживала систему взаимосвязи между состоятельными клиентами и торговыми фирмами.

Это помогало поддерживать торговые отношения, а все расчётные операции брал на себя банк. В начале 1950 года многие американские банки начали выпускать свои собственные пластиковые карты.

Оформить их можно было очень легко, поэтому граждане пользовались возможностью и открывали банковские счета, через которые совершали финансовые операции. Но у этих карт была проблема с использованием за пределами региона, поэтому нужно было что-то предпринимать и вводить международные стандарты оплаты.

Благодаря отличным разработкам в 1958 году была выпущена первая пластиковая карта, которая поддерживала международный стандарт оплаты «American Express».

Идея создания подобной карты пришла в голову во время ужина в одном из ресторанов в центре Манхэттена

Благодаря совместным идеям Альфреда Блумингдейла, Фрэнсиса Макнамары и Ральфа Снайдера получилось придумать проект, который смог бы привлечь внимание огромного количества клиентов и соответственно принести прибыль.. Началось все с того, что один знакомый Макнамары использовал свой банковский счёт для получения прибыли от других людей, которые не могли его открыть

Началось все с того, что один знакомый Макнамары использовал свой банковский счёт для получения прибыли от других людей, которые не могли его открыть.

Поскольку он был состоятельным и банк его признавал кредитоспособным, то он предоставлял в пользование свой банковский счет знакомым за символическую сумму. Это вдохновило компанию, и они решили поинтересоваться будет ли владелец ресторана платить им деньги, если они будут обеспечивать его клиентами.

Владелец сказал, что с каждого посетителя готов давать по 7% от прибыли. Так и появились процентные ставки за пользование кредитными средства, которые и до сих пор в множествах банков равны 7%. Так первая банковская карта была выпущена в США.

Размеры кредитных карт

Размеры кредитных карт

– это четко стандартизированные

параметры. С современном деловом

мире применяется три типа кредиток,

если рассматривать их классификацию

по ширине и длине.

Вариант первый – ID-1, они

имеют 85,6 мм в длину и 54 мм в ширину.

Это – наиболее распространенный

размер. Они популярны и в нашей

стране, и за рубежом. Также такой

размер имеют другие документы, например,

водительские удостоверения многих

стран.

Вариант второй – ID-2, это

карты чуть большим размером, их

длина 105 мм, ширина 74 мм, такие дополнительные

размеры предусматривают возможность

размещения фотографии. В большинстве

случаев такие карты сопровождаются

фото.

И самые большие размеры

кредитных карт – это стандарт

ID-3. высота такой карты 125 мм, ширина

88. Этот формат используются для паспортов

разных типов во многих государствах.

Но высота и ширина кредитной

карты – это не единственные ее

параметры, есть и другие, которые

не менее важны, например, толщина. Большинство

кредиток имеют толщину в несколько

миллиметров (не больше трех). Очень

важен материал, из которого они

изготавливаются. Например, существуют

специальные титановые карты, которые

выдерживают удар пули. Но обычные

кредитки, которыми пользуются граждане,

изготавливаются из материалов обычной

прочности, чего вполне достаточно для

сохранения карты и предотвращения

ее от механических повреждений.

Виды банковских карт

- American Express

- MasterCard

- Visa

American

Express

American Express является финансовой

компанией, известной по всему

миру. Она предоставляет кредитные карты American Express Card, American Express Gold Card, American Express Credit Card

и дорожные чеки.

American Express Card

American Express Card обеспечивает доступ к более

чем 650 тыс. банкоматов по всему миру. Кредитный

лимит по карте определяется платежеспособностью

клиента и его кредитной историей. Кроме

того, American Express предоставляет круглосуточную

поддержку держателям карты, бесплатно

восстанавливает утраченную карту и выдает

дополнительные карты близким, а также

предлагает услугу защиты покупок (сумма

возмещения до $ 750 по каждому страховому

случаю). Данная карта позволяет оплачивать

товары и услуги без предварительного

внесения средств на счет. Держатель карты

должен в установленное время возместить

расходы в полном объеме (банковским переводом

или внесением наличных на текущий счет).

Карта предоставляет доступ к программе

American Express SELECTS.

Дорожные чеки American Express

Виды и типы кредитных карт – электронные, классические, золотые, платиновые, элитные

Существуют разные виды

и типы кредитных карт. В зависимости

от классификации определяются и

условия.

Существуют следующие виды кредитных

карт:

* электронные кредитные карты,

* классические кредитные карты,

* золотые кредитные карты,

* платиновые кредитные карты,

* элитные кредитные карты.

Самые престижные из этого

списка – элитные кредитные карты.

Они доступны далеко не всем гражданам,

а лишь клиентам, которые индивидуально

обслуживаются банками. Держатель

каждой из этих карт может рассчитывать

на круглосуточную поддержку персонального

банкира, который 24 часа в сутки должен

оказывать ему консультационную

поддержку.

Платиновые кредитные

карты тоже доступны далеко не всем.

Они показывают высокий социальный

статус клиента, а также свидетельствуют

о его хорошем финансовом состоянии.

Всего несколько российских банков

оперируют ими.

Золотые кредитные карты

– это карты, по которым предоставляются

большие кредиты (то есть, они имеют

большой кредитный лимит), но и

достаточно высокие проценты и плату

за обслуживание.

Самые популярные – это

классические кредитные карты. Их держателями

является большинство держателей кредиток,

они принимаются большущим количеством

банкоматов и являются одним из самых

популярных платежных средств на

нашей планете.

И электронные кредитные

карты – это самые простые.

Они предусматривают минимальный

набор возможностей для держателя

и минимальные возможности обслуживания.

Как видите, типы и виды

кредитных карт зависят непосредственно

от кредитного лимита. Чем он выше, тем

престижнее карта, также роль играют

дополнительные сервисы и функции,

которые предлагаются клиентам, использующим

кредитки.

Часть 1. История кредитной карты

Когда у вас в руках появилась первая кредитка? Вы сами хотели ее получить или насильно к дебетовой карте ее навязал банк? Статья поведает историю появления банковской карты и курьезы, связанные с ней.  Фото: Depositphotos

Фото: Depositphotos

Я точно помню, как в один прекрасный для некоторых и тяжелый для других день в вузе, где я работала, изменили систему оплаты. Раньше всю зарплату, отстояв в очереди в кассу, получала старший лаборант, и сотрудникам, под расписку в платежной ведомости, вручала деньги она

При этом было ощущение, что у лаборантки от чувства незаменимости и важности дела на голове вырастала корона. Не ковидная, а самая что ни на есть простая — золотая

В эти мгновения Бумажных Денег Хозяйка смотрела на всех, кроме начальника, сверху вниз и сообщала, чтобы готовили копейки, так как у нее мелочи нет.

И вдруг на заседании кафедры объявили, что теперь зарплату мы будем получать на карточку. Не будет деления на небожителей и простых смертных, все мы будем равны перед банкоматом одного очень популярного (у его владельцев) банка. До появления терминалов в магазинах, не говоря уже об интернет-покупках, надо было еще дожить, и весь народ снимал зарплату в тот день, когда приходило СМС о зачислении денег.

Пенсию тоже стали переводить на счета этого же банка, причем пенсионеров не спрашивали, хотят они этого или нет. Они, конечно же, не хотели, потому что касса государственного сберегательного банка — это было привычно и надежно, а с чертовыми карточками частного банка происходили всякие казусы, самым частым из которых было заглатывание ее банкоматом по истечении некоторого времени.

Пожилые люди ходили к этим привинченным к стенам домов монстрам с постоянным чувством страха, чаще всего вдвоем или втроем с более молодыми членами семьи. Пин-коды никто не хранил в тайне, о них знали домашние, соседи или соцработники.  Фото: Depositphotos

Фото: Depositphotos

В такой нервной для сослуживцев пенсионного возраста обстановке на заседание кафедры пришел сияющий модными туфлями и двумя белоснежными рядами отреставрированных согласно последней моде зубов представитель банка. Он принес пухлую пачку конвертов и бодро возвестил, что сегодня нам выпала честь получить первые банковские кредитные карточки (догадайтесь с трех раз, какого банка), ими мы сможем пользоваться тут же, выйдя из института.

На конвертах, которых было около сорока, фигурировали фамилии всех наших сотрудников, от заведующего до младшего лаборанта. Молодой человек попытался идти по алфавитному списку, но первый же сотрудник, чья фамилия начиналась на «а», отказался от кредитки. За ним последовали все остальные буквы алфавита.

Менеджер был слегка огорошен: такого явного проявления невежества от цвета научной мысли он не ожидал. Помявшись с минуту, он добавил, что этой карточкой можно пользоваться не только у нас, но и за рубежом, деньги на ней конвертируются в доллары и евро. Народ замер. Доллары он предпочитал хранить под подушкой, в книгах и других хорошо известным грабителям местах, а неизвестное евро только начинало свой отсчет в Европе.  Фото: Depositphotos

Фото: Depositphotos

Банковский служащий уже не таким бодрым голосом спросил, кто сам желает получить карточку. В аудитории подняли руки только шеф и я. Шеф — наверно, чтобы подбодрить менеджера. Я же начинала ездить за рубеж и видела, как удобно расплачиваться кредитками за покупки практически во всех магазинах и даже ларьках.

История банковских карт в России:

Первый опыт использования банковских карт в России относится к 1980-м годам, когда Сбербанк СССР начал выпускать пластиковые карты, называемые «электронными чеками». В то время они были простыми и не широко распространенными средствами платежа, но стали первым шагом в развитии картовой системы в стране.

Постепенно, с развитием банковской сферы, карты стали получать все большее распространение. В начале 1990-х годов в России появились первые международные платежные системы, такие как Visa и Mastercard. Это позволило россиянам получить доступ к картам, которые можно было использовать не только внутри страны, но и за границей.

Однако развитие картовой системы в России было затруднено экономическими и политическими трудностями. В 1990-х годах страна переживала серьезный экономический кризис, который сказался на развитии банковской инфраструктуры. В результате, использование банковских карт было ограничено и не принесло значительного вклада в экономику страны.

Тем не менее, в начале 2000-х годов ситуация в России начала меняться. Произошли существенные технологические прорывы, появились новые услуги и возможности. Банковские карты стали все более популярными и востребованными среди населения. Одновременно с этим, появились новые технологии, такие как контактные и бесконтактные карты, смарт-карты и мобильные приложения, позволяющие совершать платежи через телефон или смартфон.

Сегодня банковские карты являются неотъемлемой частью повседневной жизни россиян. Они дают возможность совершать покупки и оплачивать услуги без использования наличных денег. Благодаря развитию технологий и упрощению процесса выпуска карт, они стали доступными для всех категорий населения. Кроме того, появление интернет-банкинга и электронных кошельков позволяет удобно управлять счетами и совершать платежи прямо через мобильное приложение.

Таким образом, история банковских карт в России является важным этапом развития финансовой системы страны. Они стали символом современного подхода к платежам и стали неотъемлемой частью повседневной жизни многих людей.

Ранние формы кредита

Люди совершали операции, похожие на кредит, на протяжении тысячелетий. Например, купцы давали фермерам семена с условием возврата долга после сбора урожая.

Один из самых ранних письменных примеров кредитной системы можно найти в Кодексе Хаммурапи, своде законов, названном в честь правителя Вавилона с 1792 по 1750 год до н.э. Эта ранняя кредитная система устанавливала правила предоставления и возврата денег, а также порядок начисления процентов.

В конце 1800-х годов потребители и торговцы обменивались товарами, используя идею кредита, обмениваясь так называемыми кредитными монетами и бумагами в качестве временной валюты. Это началось среди мелких торговцев, но идея кредитных платежей быстро распространилась на другие отрасли.

Примерно в 1885 году постоянные клиенты отелей и универмагов получили то, что можно считать ранними бумажными магазинными кредитными картами. Кредитные линии обычно были предназначены только для одного магазина, но иногда их принимали и конкурирующие торговые предприятия.

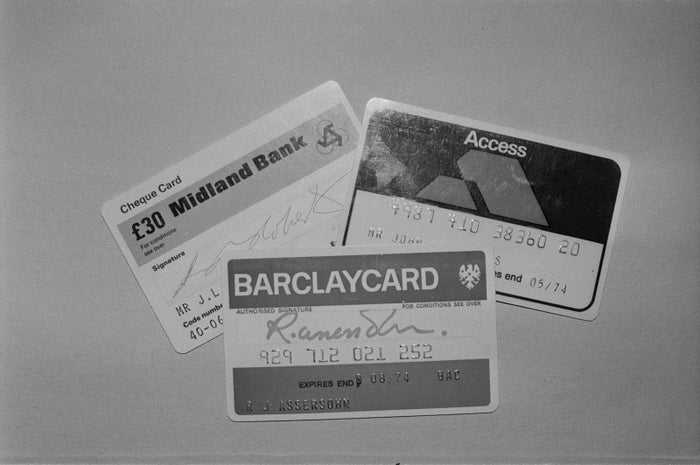

1970-е годы: эволюция кредитных карт

1970-е годы были десятилетием совершенствования регулирования, технического прогресса и ребрендинга некоторых сетей кредитных карт в названия, которые мы узнаем сегодня. Теперь давайте рассмотрим каждое из этих трех достижений чуть подробнее.

Мидлендский банк, карты Barclaycard и Access, Великобритания, 1974 год. (Фото П. Флойда / Daily Express / Архив Халтона / Getty Images)

Мидлендский банк, карты Barclaycard и Access, Великобритания, 1974 год. (Фото П. Флойда / Daily Express / Архив Халтона / Getty Images)

Регулирование

До 1970-х годов многие эмитенты кредитных карт отправляли незапрошенные кредитные карты потребителям, которым оставалось уничтожить или отправить обратно карты, которые они не хотели. Закон о незапрошенных кредитных картах 1970 года прекратил без заявочное распространение кредитных карт, выпущенных нефтяными компаниями, розничными торговцами и большинством других кредиторов, но обычные перевозчики и банки были освобождены из — за проблем с юрисдикцией.

В 1970-е годы были приняты различные другие правила кредитных карт, включая:

- Закон о справедливой кредитной отчетности (1970) для обеспечения точности и справедливости кредитной отчетности, а также требует от агентств по отчетности потребителей принять разумные процедуры, такие как доступ потребителей к своим кредитным отчетам.

- Закон о равных кредитных возможностях (1974 год) запрещает дискриминацию по признаку пола или семейного положения. Этот закон был изменен в 1976 году, чтобы также запретить дискриминацию по признаку расы, цвета кожи, религии, национального происхождения, возраста, получения дохода от государственной помощи или осуществления своих прав в соответствии с некоторыми законами о защите прав потребителей.

- Закон о справедливом выставлении счетов по кредитам (1974) для защиты потребителей от недобросовестной практики выставления счетов по кредитам и предоставления потребителям возможности оспаривать платежи от эмитентов кредитных карт.

- Закон о справедливой практике взыскания долгов (1977 год), направленный на искоренение злоупотреблений со стороны коллекторов долгов и поощрение последовательных действий государства по защите потребителей от злоупотреблений при взыскании долгов.

Технический прогресс

В 1971 году IBM в партнерстве с банковской и авиационной промышленностью разработала международный стандарт для кредитных карт с магнитной полосой. Это вскоре позволит держателям карт пользоваться своими кредитными картами по всему миру. Аналогичным образом, на протяжении 1970-х годов различные сети кредитных карт внедряли электронные системы авторизации, которые затем могли облегчить использование электронных клиринговых и расчетных систем; например, National Bank Americard дебютировал с этой технологией в 1973 году.

Ребрендинг

Сначала BankAmericard ребрендировался на Visa в 1976 году, затем Межбанковская карточная ассоциация стала Mastercard в 1979 году. Обе сети кредитных карт провели ребрендинг, чтобы облегчить международный рост и признание.

Появление электронных денег

Вопрос о том, когда появилась первая пластиковая карта массовой доступности, связан с организацией American Express. Это компания до сих пор остается известной не только в США, но и во всей Европе. Ее основатели в 1958 г. стали состоятельные, успешные бизнесмены, которые имели связи по всей стране. Это позволило им в дальнейшем внедрить свою разработку массово.

1 октября 1958 г. была выпущена карта American Express, завоевавшая призвание по стране. Более 500 тыс. человек изъявили желания стать обладателями их разработки.

В это время крупные банки Америки, увидев успех American Express, решают перейти на подключение кредитных карт.

К концу 1959 г. держателей электронных денег стало более 1 млн. в Америке, а пластиковые карты стали внедрять на территории всего мира. Во многом такому распространению помогла акция по рассылке кредиток по почте. За короткий промежуток времени число пользователей увеличилось на сотни тысяч.

Кредитные карты сегодня

В США существует более широкий выбор кредитных карт, чем когда-либо прежде, так как эмитенты предлагают карты со всем, от поощрений за путешествия, которые соблазняют крупных клиентов, обеспеченные карты это помогает другим строить кредит. По данным Федерального резерва, более половины всех платежей, осуществляемых каждый год, осуществляются с помощью кредитной карты. В 2017 году было совершено 40,8 млрд транзакций по кредитным картам на сумму 3,6 трлн долларов, что почти на 10% больше, чем в предыдущем году. Задолженность по кредитным картам также составила 1,029 трлн долларов в марте 2019 года.

Хотя идея кредитных карт не уходит, физические карты могут вскоре стать еще одной частью истории. В дополнение к более широкому принятию мобильных кошельков, отраслевые прогнозы указывают на биометрические платежи — использование селфи, отпечатки пальцев и сканирование сетчатки глаза, чтобы проверить владельца счета — как следующий большой шаг для кредитной карты платежи. Мы уже можем разблокировать наши телефоны, просто взглянув на них, в конце концов. Возможно, вскоре вместо того, чтобы брать кредитные карты, чтобы заплатить за латте, мы достанем наши солнцезащитные очки.

Появление в России

История возникновения пластиковых карт в России началась в 1961 г. Причем ими пользоваться можно было только в учреждениях, находящихся под контролем Интурист. Это компания, которая занималась иностранными гражданами на территории СССР. От ее имени было открыто более 10 сетей магазинов и гостиниц.

В 70-x г. в СССР стали присутствовать все платежные системы мира. Их обслуживанием по-прежнему занимался только Интурист.

Развитие системы электронных платежей

История пластиковых карт в России после их появления продолжается активно. На закате развала СССР, в 1991 г, в стране было официально представлена первая карта формата Visa от Сбербанка.

С 1994 г. отечественные банки стали осуществлять выпуск пластиковых карт, которые постепенно стали входить в массы. Но выбранный ими подход был вялым. Банки выпускали всего лишь по несколько сотен тысяч карточек в год. Для такого государства это мало.

И только лишь в 2000 г. начался карточный расцвет.

Ситуация с пластиковыми картами сейчас

На сегодняшний день история развития пластиковых карт в России достигла кульминационного момента. Кредитные карты используются повсеместно на территории всей страны.

Ситуация складывается таким образом, что все карты мира принадлежат нескольким платежным системам. Многие страны пытаются выйти из монополии, разрабатывая аналоги.

Влияние платежных систем распределяется следующим образом:

- Visa – 30%;

- MasterCard – 30%;

- China UnionPay – 20%;

- Прочие платежные системы – 20%.

В стране на данный период времени 3 основных игрока в сфере банковского бизнеса:

- Сбербанк;

- ВТБ24;

- Альфа банк.

В России активно разрабатывается платежная система МИР. Она ставит перед собой задачу сделать отечественных клиентов независимыми от западного рынка, и уменьшить влияние европейских стран на государство.

Первые шаги и исторические предпосылки

Банковские карты в России имеют долгую историю, начинающуюся еще в советское время. В 1960-х годах, когда в СССР все еще не было обычных кредиток, банки разработали и внедрили специальные карты для организации безналичного расчета. Эти карты имели свои особенности.

Карты, выпущенные в начале 1960-х годов, были пластмассовыми и имели отзывную функцию. Карту первому клиент была выдана при заполнении анкеты с указанием имени, фамилии и адреса клиента. После выдачи карты клиент имел возможность определенное время безналично расплачиваться в магазинах, ресторанах и других учреждениях, где принималась эта карта. Платежи списывались со счета клиента через определенные интервалы времени.

Начиная с 1970-х годов советский банковский сектор активно развивался. В конечном итоге банки начали выпускать счетные карты, которые можно использовать только в пределах той локации, где располагался банк. Владельцы карт могли бесплатно пополнять счет, а также безналично рассчитываться в магазинах и других учреждениях.

К середине 1990-х годов карты считались весьма удобным инструментом платежей и обзавелись дополнительными функциями, такими как снятие наличных в банкомате и проведение транзакций через Интернет. Также стали появляться карты, выпущенные в международных системах платежей (Visa, MasterCard), что позволило иностранцам воспользоваться картами на территории России, а россиянам — в других странах.

Первые кредитные карты

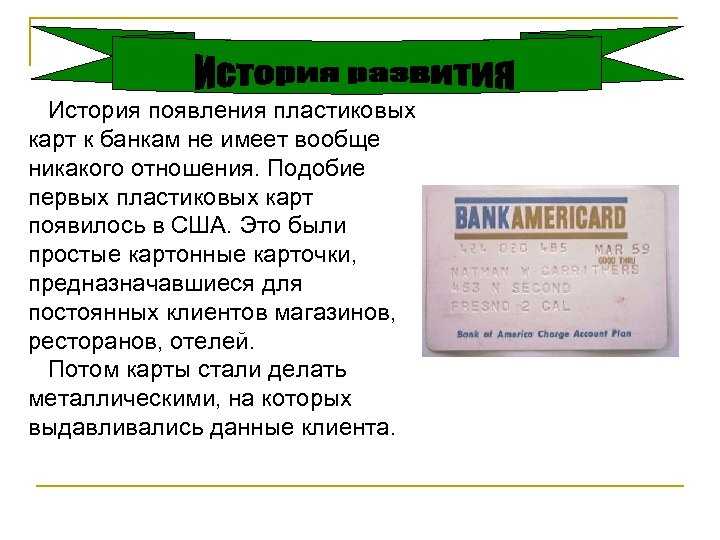

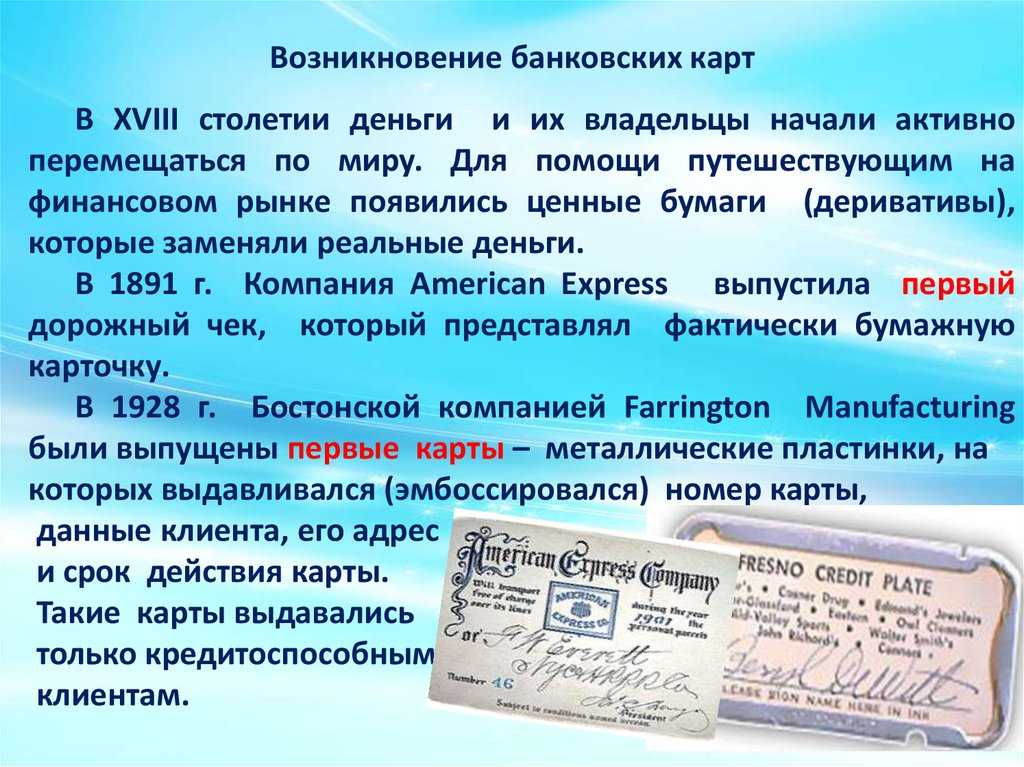

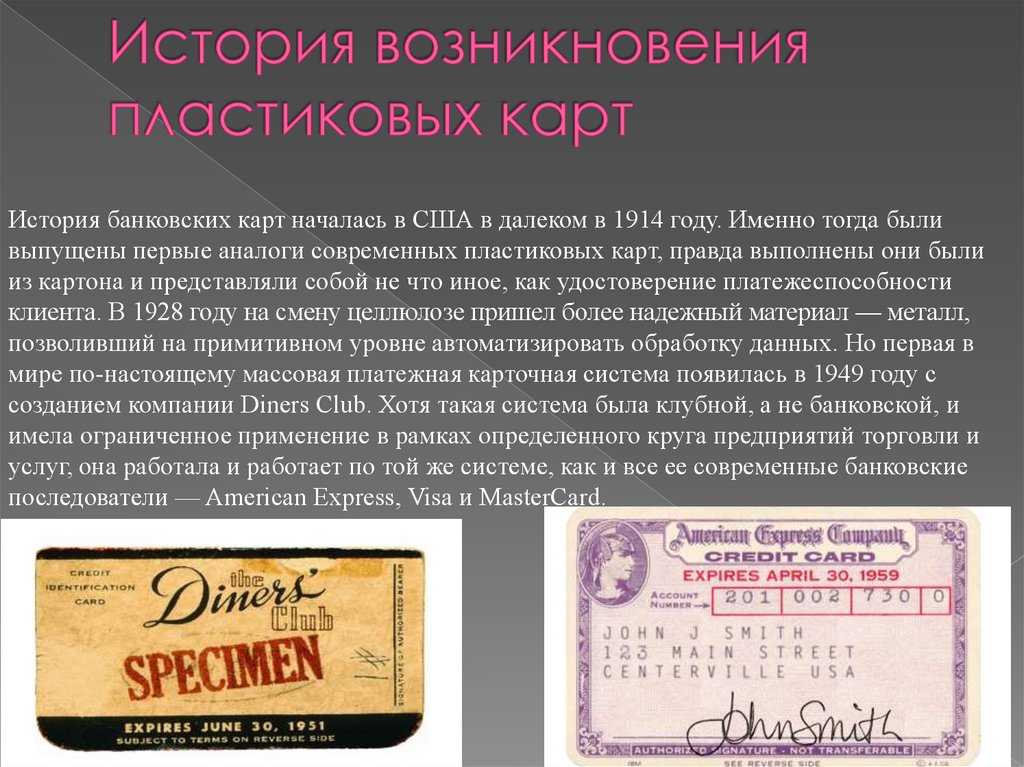

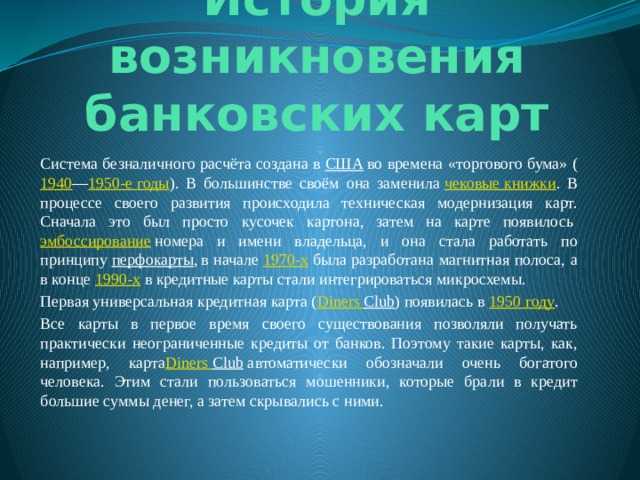

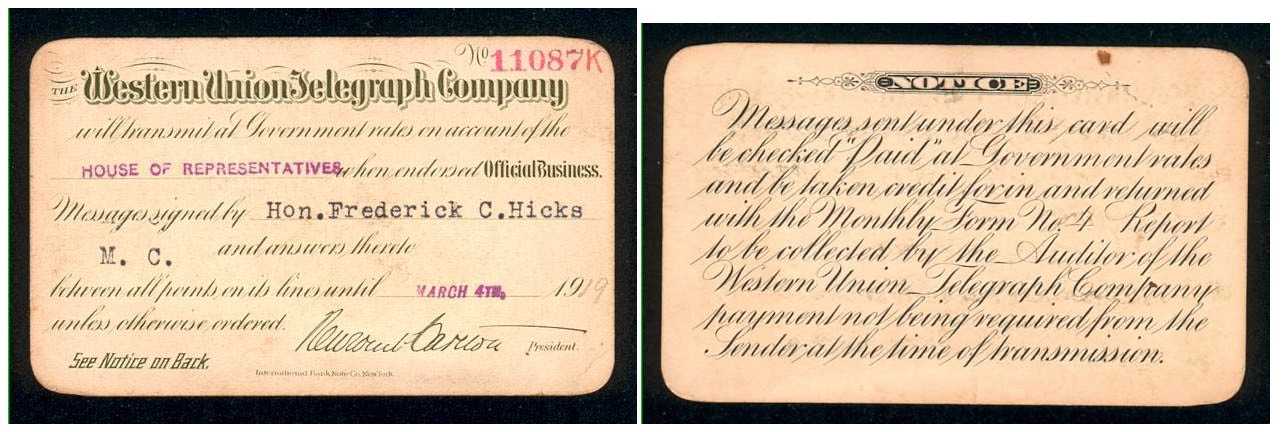

История возникновения пластиковых карт как средств расчета, является относительно не долгой. Впервые кредитные карты появились в США в 1914 году. Данные карты были выполнены из картона. Карты были выпущены не банковскими организациями, а крупным промышленным производителем «Mobil Oil». Ее суть заключалась в том, что данные о клиентах компании, для которых была открыта кредитная линия заносились на магнитный носитель, при этом эти клиенты имели право на определенные скидки и привилегии. Стоит отметить, что данные карты вручались лишь привилегированным клиентам. Таким образом, первые кредитные карты являлись, по сути, и дисконтными картами. В 1919 году компания Western Union выпустила карту, с помощью которой возможно было отправить телеграмму чиновникам высшего ранга за счет правительства.

В 1928 году компания Farrington Manufacturing, расположенная в Бостоне, впервые выпустила металлические пластинки, на которых прессом был выдавлен адрес (данные владельца). Суть расчетов данным видом карт заключалась в том, что покупатель, предоставлял продавцу карту, который в свою очередь при помощи импринтера делал отпечаток данных о покупках на торговом чеке (квитанции). Если представить данную операцию в современном мире то, по сути, с помощью такой карты ставилась печать на чек, подтверждающая покупку товара определенным покупателем.

В 1946 году, специалист по потребительскому кредиту, национального Бруклинского банка «Флэтбуш», организовал работу банка по следующей кредитной схеме. Так, местные магазины принимали от покупателей расписки за приобретение мелких товаров, в свою очередь расписки сдавались в банк и банк выдавал продавцу со счета клиента денежные средства, такая система получила название «Charge – it».

Следующим примером использования и выпуска кредитных карточек может послужить система «Dine and Sing» в 1949 году. А в 1950 году компания выпустившая эти карты приняла свое современное название «Diners club», операции по ее картам начали проводится в таких крупнейших городах как Лос – Анжелес, Бостон, Нью – Йорк. Первая банковская карта была выпущена банком «Long Island Bank» в 1951 году. Именно с этого периода и началась бурная эпоха развития банковских услуг с применением банковских карт. Но вплоть до конца 1950 годов все кредитные и банковские карты были выполнены из металла.

Больше эмитентов карт и сетей

После успеха Diners Club другие банки и финансовые игроки попытались принять участие в этом процессе.

Американ Экспресс

American Express запустил свою собственную кредитную программу в 1958 году. Как и оригинальная карта Diners Club Card, сначала она была платной и предназначалась для финансирования расходов на путешествия и развлечения, а счета подлежали оплате в полном объеме в конце каждого месяца. В 1959 году American Express представила первую карту из пластика. В 1966 году банк-эмитент запустил программу корпоративных кредитных карт для коммерческих клиентов.

BankAmericard

В 1958 году Bank of America представил первую настоящую кредитную карту общего назначения, BankAmericard, которая была наиболее похожа на кредитные карты, которыми мы пользуемся сегодня. Первоначально она была сделана из бумаги, но вскоре стала пластиковой. Лимит расходов по ней составлял 300 долларов США, а держатели карт могли переносить остаток средств с месяца на месяц за определенную плату. Ее могли принимать любые торговые предприятия, готовые ее принять.

До этого момента банковские и финансовые услуги в США предоставлялись в основном на местном, а не на национальном уровне. Чтобы лучше конкурировать с растущей индустрией кредитных карт, в 1966 году Bank of America начал лицензировать свои карты для использования другими банками, расширяя свой охват по всей стране. Чтобы укрепить сеть, в 1970 году Bank of America объединился с группой банков и создал National BankAmericard, Inc., которая в 1976 году была переименована в Visa.

Мастер Чардж

В 1966 году небольшая группа банков Восточного побережья сформировала Ассоциацию межбанковских карт (ICA), чтобы конкурировать с калифорнийским BankAmericard. Ответом ICA на BankAmericard стала карточная программа под названием «Master Charge». Организация начала революционизировать процесс авторизации платежей и в 1973 году создала центральную компьютерную сеть, которая связывала торговцев с банками-эмитентами карт. В 1979 году Master Charge была переименована в MasterCard.

Дисковер

Эмитент карт и сеть, известная сегодня как Discover, была основана Dean Witter Financial Services Group, Inc, дочерней компанией Sears, Roebuck, and Co. в конце 1980-х годов. Первые покупки по картам Discover были сделаны сотрудниками Sears в магазинах в Атланте и Сан-Диего в 1985 году для тестирования системы. Затем кредитная карта Discover была публично запущена через национальную телевизионную рекламу во время Суперкубка XX. Спустя десятилетия, в 2008 году, компания Discover приобрела Diners Club International, чтобы расширить сферу применения своих карт по всему миру.